炭素コストの上昇に伴い、鉄鋼業界が急速に変化していることがわかります。 EUの炭素国境調整メカニズムのような新たなルールにより、高排出ガスを排出する場所は厳しくなる

鉄鋼製品。 競争する

重要なポイント

カーボンプライシングは鉄鋼の製造方法と販売方法を変えています。企業が市場で強い立場を維持するには変化する必要があります。

よりクリーンな鉄鋼製造方法によりコストが削減され、企業の業績が向上します。企業はグリーンテクノロジーに資金を投じるべきです。

EU の炭素国境調整メカニズムにより、高排出鉄鋼の輸入はより高価になります。これにより、世界中で鉄鋼が取引される方法が変わります。

排出量が少ない国は鉄鋼貿易で利益を得ます。炭素価格が上昇すると市場シェアは変化します。

公正な競争のためには、協力し、明確なルールを設けることが重要です。これらは、鉄鋼業界が炭素削減を成功させるのに役立ちます。

炭素価格と鉄鋼業界への影響

鉄鋼生産者のコスト上昇

鉄鋼会社は現在、新たなコストに対処する必要がある。炭素価格設定は今日の鉄鋼製造において大きな部分を占めています。 EU 排出量取引システムは、他の地域でもすぐに使用される可能性のあるルールです。このルールは、企業が鉄鋼をどのように製造するかを考えさせます。昔ながらの鉄鋼製造方法を使用すると、コストが上昇します。炭素コストがお金の多くを占めます。これらのコストを計画する必要があり、これにより鋼材の価格が高くなる可能性があります。 EU の炭素国境調整メカニズムも状況を変えます。排出量の多い国の鉄鋼価格が安くなるのを阻止しようとしている。無料の二酸化炭素排出枠がなくなると、二酸化炭素 1 トンごとに追加料金を支払うことになります。これにより、鋼を製造するよりクリーンな方法を探すことになります。

効率ギャップと産業部門

すべての鉄鋼会社が炭素に対して同じ金額を支払っているわけではありません。鋼をどのように作るかによってコストが決まります。いくつかの方法では、より多くのエネルギーを使用し、より多くの炭素を生成します。他の方法では、使用するエネルギーと炭素の発生量が少なくなります。これは以下の表で確認できます。

製造方法 |

炭素コストの影響 |

効率レベル |

BF-BOF |

高い |

平均以下 |

DRI-EAF |

適度 |

平均以上 |

スクラップ電気炉 |

低い |

平均以上 |

H-DRI-EAF |

ゼロ |

高い |

高炉 - 塩基性酸素炉を使用する場合、炭素に最も多くの費用を支払います。水素ベースの直接還元を使用すると、炭素の費用はほとんどかかりません。これにより、一部の企業が他の企業よりも強くなります。クリーンな方法を採用している企業は、より安価に鉄鋼を販売できます。効率性の低い企業は、それを維持するのが困難です。炭素価格が上昇するにつれて、コストギャップはさらに大きくなります。たとえば、1 トンの CO2 を削減するには、方法によっては 2030 年までに 110 ドルのコストがかかる可能性があります。最高の技術により、鉄鋼 1 トンあたり 20 ドルを節約できます。炭素価格設定により、業界はリーダーと後退する企業に分かれます。

より環境に優しい鉄鋼生産に対する奨励金

さて、低炭素鋼技術を使用する大きな理由があります。カーボンプライシングと CBAM は、よりクリーンな方法を使用するよう促します。水素ベースの製鉄を利用すれば、2,000万トン以上のCO2を削減できます。以下の表は、炭素価格が水素の使用コストをどのように変化させるかを示しています。

炭素価格 ($/トン-CO2) |

水素タイプ |

コスト競争力 |

300 |

緑 H2 |

コスト競争力 |

120 |

ブルーH2 |

コスト競争力 |

炭素価格が 1 トンあたり 300 ドルの場合、グリーン水素は良い選択です。 1 トンあたり 120 ドルであっても、青色水素も良い選択です。この価格を見ると、新たな投資を検討する必要があります。グリーン スチールは環境に貢献し、世界市場での競争に役立ちます。カーボンプライシングを導入する場所が増えるにつれ、市場を維持しコストを管理するための新しいテクノロジーが必要になります。

炭素国境調整と鉄鋼貿易の流れ

EU CBAMと世界貿易の混乱

EUの炭素国境調整メカニズムは鉄鋼貿易に変化をもたらしている。 EUは現在、輸入される鉄鋼の炭素排出量を請求している。この規則により、排出量の多い国からの鉄鋼のコストが高くなる。 EU域外の鉄鋼生産者は、鉄鋼の炭素含有量が多ければ追加料金を支払う。こうした新たなコストにより、企業はサプライチェーンについて考えるようになります。

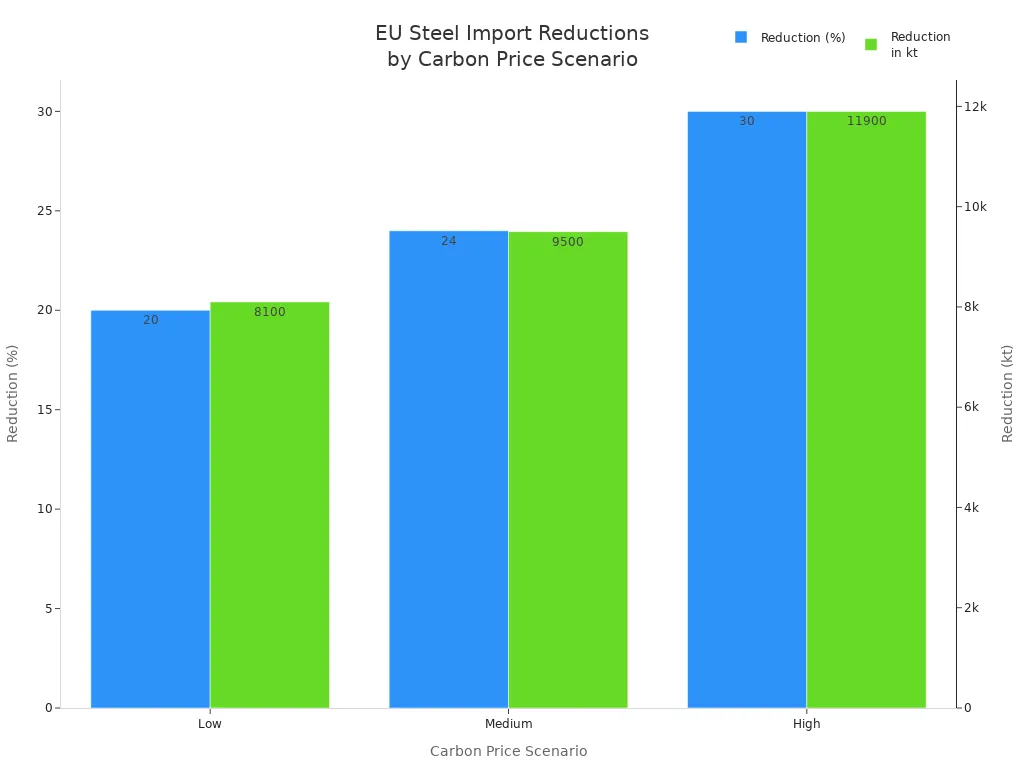

EUは炭素価格の上昇に伴い鉄鋼輸入が減少すると考えている。以下の表で数字を確認できます。

炭素価格シナリオ |

2034年までにEUの鉄鋼輸入が減少すると予想される |

推定削減量 (キロトン (kt)) |

中くらい |

24% |

9,500千トン |

高い |

30% |

11,900千トン |

低い |

20% |

8,100千トン |

炭素価格が上昇すると、EU はより多くのお金を得ることができます。

中程度の価格であれば、EU は 2034 年までに毎年 41 億ドル以上の収益を上げます。

高価格は毎年 44 億ドル以上の収入をもたらします。

低価格でも年間約 38 億ドルの収益が得られます。

EU域外の鉄鋼メーカーは新たな問題に直面している。法的なギャップや注意が必要なルールがあるため、計画を立てるのは困難です。企業が新しいルールに従おうとすると、貿易の流れが変化します。 CBAMは環境法が弱い国々に影響を与えるため、貿易戦争を懸念する人もいる。

大手鉄鋼輸出企業の回答

中国、インド、ロシアなどの国々はEUの支配を好まない。彼らは、これは不公平であり、EUの鉄鋼会社を助けると主張している。彼らはCBAMが貿易障壁であると考えています。 COP-28では、これらの国の指導者らがこの規則に反対の声を上げた。彼らは、それはWTOの規則に違反すると言いました。

これらの国々は文句を言うだけではありません。彼らは独自の排出量取引システムを作り始めます。インドと中国は批判と行動を組み合わせている。彼らは市場における炭素価格の新しいルールに取り組んでいます。他の国は法律と政治で反撃します。鉄鋼貿易を保護するために輸出リベートを望む人もいる。これらのリベートは、輸出された鉄鋼の料金を撤廃することで炭素漏出を防ぎます。これらのリベートがWTOの規則に従っているのか、あるいは新たな関税を引き起こす可能性があるのかについて人々は議論している。

以下にいくつかの政策措置を示す表を示します。

政策措置 |

鉄鋼業界への影響 |

追加メモ |

カーボン境界調整メカニズム (CBAM) |

米国の鉄鋼輸入は2024年に26%、2030年には55%削減される可能性がある |

よりクリーンな国産鋼材のコスト競争力向上を目指す |

収益の創出 |

米国の生産者の収益は、2024 年に 40 億ドル、2030 年に 85 億ドル増加すると予測されています。 |

さらなる脱炭素化投資のための資金 |

輸出リベート |

輸出品の国内手数料を免除することで炭素漏洩を防ぐことを提案 |

WTO遵守と報復関税の可能性に関して議論がある |

鉄鋼貿易における市場シェアの変化

炭素価格が上昇すると市場シェアが変化します。 CBAM は鉄鋼メーカーに対し、よりクリーンな方法を採用するよう促しています。排出量の多い国はその優位性を失います。ガーナやウズベキスタンのような排出量の少ない国は、EU市場でより良い成績を収めています。モザンビークはより多くの支払いをし、その地位を失う。

現在、鉄鋼貿易は、石炭ではなく再生可能電力を使用する企業を支援しています。 EU は、EU ETS に基づいて H2-DR テクノロジーに無料の割り当てを与えています。これにより、水素ベースの鋼が市場でより強力になります。中国のBF-BOF鋼はしばらく好調を維持しますが、炭素価格の上昇によりH2-DRI-EAFに負けます。

これらの傾向を示す表は次のとおりです。

トレンド/影響 |

説明 |

低排出鋼板への転換 |

CBAMの導入により、石炭ベースの鉄鋼から再生可能電力ベースの鉄鋼への移行が促進され、各国間の比較優位が変化します。 |

競争環境 |

H2-DR 技術は EU ETS の下で無償割り当てを受け、H2-DR ベースの鉄鋼生産に効果的な補助金を提供し、世界的な競争力を再構築します。 |

コスト競争力 |

CBAM は EU への鉄鋼輸出のコスト競争力に大きく影響し、伝統的な中国の BF-BOF 鋼は当初競争力を維持していましたが、最終的には H2-DRI-EAF の選択肢に競争力を失いました。 |

ヒント: 鉄鋼取引の好調を維持したい場合は、よりクリーンな技術に投資し、炭素価格に注意する必要があります。

炭素国境調整メカニズムは鉄鋼貿易のルールを変える。競争力を維持するには、炭素価格、排出量、新しい政策に注目する必要があります。

鉄鋼の脱炭素化における世界的な展開

地域ごとのポリシーの違い

さまざまな場所で、鋼の炭素を低減する独自の方法があります。欧州は炭素国境調整メカニズムを利用して鉄鋼輸入を管理している。 EUは低炭素鋼のリーダーになりたいと考えている。彼らは厳格なルールと価格を設定します。中国は世界の鉄鋼の半分以上を生産しています。中国は欧州と協力してグリーンスチール規格の策定に取り組んでいる。米国は安全保障のために鉄鋼を保護するために関税を利用している。米国にも鉄鋼に関する独自の規則がある。これらのルールにより、各地の鉄鋼コストが変わります。

中国とヨーロッパのグループはグリーンスチールのルールに関して協力している。

欧州のCBAMは米国と中国の鉄鋼メーカーのコストを変える。

MENA 地域では低炭素鋼が生産されていますが、問題があります。 EUは平鋼を望んでいるが、MENAは主に長鋼を製造している。

欧州の鉄鋼はEUの排出量の約5%を占める。これは、排出量の削減が非常に重要であることを意味します。

クリーンスチール補助金と投資

政府はグリーンスチールの製造を支援するために資金を投じています。欧州は水素 DRI プラントの費用を支援するために 55 億ドルを寄付。これはプロジェクト費用のほぼ 3 分の 1 をカバーします。米国エネルギー省はクリーン エネルギー プロジェクトに 63 億ドルを寄付しています。米国が支払うのは各プロジェクトの最大でも半分だけだ。米国における補助金の最高額は、鉄 1 トンあたり 250 ドルです。これはヨーロッパの平均よりも低いです。合計すると 266 億ドルが費やされます。しかし、これは2030年までに世界の鉄の1.2%しか役に立たない。

地域 |

補助金額 |

プロジェクトコストの% |

対象容量 |

ヨーロッパ |

55億ドル |

32% |

1,760万トン |

私たち |

63億ドル |

50% (最大) |

全世界で1.2% |

クリーンスチール補助金は、企業が低炭素手法を使用するのを支援します。成功はクリーンな電力と新しいテクノロジーにかかっています。コストが高いため、米国の鉄鋼メーカーが変革するのは困難です。ポリシー ヘルプと Buy Clean ルールにより、切り替えが迅速化されます。

カーボン漏洩のリスク

炭素規制がどこでも同じではない場合、リスクが生じます。ルールが異なると、排出量が削減されるのではなく、他の国に排出量が移動する可能性があります。貿易商品からの排出量の約 25% は炭素漏洩によるものです。 EUは鉄鋼や化学製品からの炭素漏出を阻止するために65億ユーロ相当の計画を策定した。 CBAM は、輸入業者に同じ炭素価格を支払わせることで役立ちます。これにより、炭素漏れを 19% 削減できます。鉄鋼メーカーは規制の弱い場所への工場移転を懸念している。これにより、世界の排出量が増加し、雇用の喪失が引き起こされる可能性があります。

注: 炭素漏れのリスクに注意する必要があります。不規則なルールは鉄鋼取引を変え、コストを上昇させる可能性があります。

鉄鋼貿易経済の課題と将来

政策のギャップと調整の必要性

炭素価格設定が鉄鋼取引を変えるにつれて、多くの課題に直面しています。各国は炭素に関して異なる規則を適用しているため、公平な競争が困難になっています。二酸化炭素の削減のみに重点を置き、鉱山や製鉄が社会や環境に与える影響を忘れているところもあります。各国が自国用にスクラップ鉄鋼を保管しており、他の国々がグリーンスチールを製造するのを妨げているのを目にすることがあります。この傾向は世界的な脱炭素化に悪影響を与える可能性があります。

以下に、政策上の重要なギャップをいくつか示します。

多くの国が自国のスクラップ鉄鋼を保有したいと考えており、他国が低排出鋼材の資源にアクセスすることが困難になっています。

計画では、鉱業や製鉄が人々や環境に及ぼす影響を無視することがよくあります。

グローバル・サウスは基本的なニーズを満たすためにさらに多くの鉄鋼を必要としていますが、グローバル・ノースはほとんどのスクラップ鉄鋼を保有しています。

限られたリサイクルと不公平な貿易ルールにより、一部の国ではゼロエミッション鉄鋼の入手が困難になっています。

より良い国際協力が必要です。 Steel Standard Principles のような団体は、排出量を測定する共通の方法を作成することで支援しています。大規模な会議では、リーダーたちはルールを共有することでクリーンテクノロジーへの投資が容易になることに同意します。明確な基準があれば、コストを削減し、誰もがグリーンスチールに向けて移行できるようになります。

鉄鋼貿易の長期展望

今後、炭素コストの上昇に伴い、鉄鋼貿易に大きな変化が見られるでしょう。予測によると、EUの鉄鋼輸入は2034年までに24~30%減少する可能性がある。輸入料金は2030年までに鉄鋼価格の8~14%に達し、炭素価格は2034年までに1トン当たり147ドルに上昇する可能性がある。こうしたコスト高により、排出量を減らして鉄鋼を製造する新たな方法の発見が求められることになる。

業界のリーダーは、鉄鋼の脱炭素化には多額の投資が必要であることを知っています。新しい技術とグリーン エネルギーには 2 兆ユーロから 3 兆ユーロが必要になる可能性があります。ドイツなどの政府はすでに数十億ドルを援助に費やしている。鉄鋼業界は転換点に立っています。クリーンテクノロジーのコスト低下とグリーンスチールの需要の高まりを利用して、競争力を維持することができます。

明確な目標を設定し、イノベーションを支援する国々から学ぶことができます。政府と企業が協力すれば、より良い結果が得られます。国有企業は短期的な利益だけでなく長期的な脱炭素化に注力できる。競争は新しい解決策を見つけるのにも役立ちます。

ヒント: 新しいルールと価格に注意してください。他の人と協力して公正な基準を設定します。クリーンテクノロジーに投資して、炭素コストが高くなる世界で鉄鋼取引を堅調に保ちましょう。

レッスン |

説明 |

明確な方向性 |

強力な政治的支援が鉄鋼製造の将来を導きます。 |

リスクを取る |

政府は新しいアイデアを奨励するためにリスクを共有する必要があります。 |

国の所有権 |

国有企業は利益だけでなく長期的な目標に焦点を当てることができます。 |

競争 |

競争が激化すれば、より良いソリューションとより迅速な変化がもたらされます。 |

鉄鋼業界が大きく変化していることがわかります。炭素コストは世界貿易を変化させています。現在、炭素価格設定と国境規則により、輸入鉄鋼のコストが最大 25% 上昇しています。カーボンの扱い方には注意が必要です。排出量を確認し、新しいルールを探すことが重要です。グリーンスチールを求める人が増えると、問題もあれば成長のチャンスもあります。以下の表は、考慮すべきことを示しています。

リスク |

機会 |

時代遅れのテクノロジー |

より良い排出量データと新しいパートナーシップ |

複雑なサプライチェーン |

コラボレーションによるシステムの変化 |

労働者の移行に関する課題 |

グリーンスチール市場の成長 |

よくある質問

炭素境界調整メカニズムとは何ですか?

炭素排出量の多い鉄鋼を特定の地域に輸入する場合、手数料を支払います。このルールにより、どこで製造されたとしても、すべての鉄鋼が同じ炭素コストに直面することになります。

炭素価格は鉄鋼貿易にどのような影響を与えるのでしょうか?

炭素価格の上昇により、よりクリーンな供給源からの鉄鋼がより魅力的になることがわかります。排出量が少ない生産者は、より良い価格で鉄鋼を販売できます。これにより、世界の鉄鋼市場で誰が主導権を握るかが変わります。

なぜ各国は排出量取引制度を利用するのでしょうか?

汚染を制限するために排出量取引システムを使用しています。これらのシステムは排出量に上限を設定し、企業が排出枠を売買できるようにします。これにより、時間の経過とともに排出量が削減され、よりクリーンな生産が実現します。

グリーンスチールとは何ですか?

炭素の含有量が少ない鋼を「グリーン」と呼びます。石炭の代わりに再生可能エネルギーまたは水素を使用します。グリーン スチールは、新しいルールに準拠し、ビジネスを強力に保つのに役立ちます。

炭素コストが上昇する中、どうすれば競争力を維持できるでしょうか?

よりクリーンなテクノロジーに投資し、新しいルールを監視します。パートナーと協力してアイデアを共有し、コストを削減します。常に最新情報を入手しておくことは、鉄鋼市場での地位を維持するのに役立ちます。