Ves que a industria siderúrxica cambia rapidamente a medida que aumentan os custos do carbono. As novas regras como o mecanismo de axuste da fronteira de carbono da UE fan que sexa difícil para os lugares que producen altas emisións.

produtos siderúrxicos para competir.

Os patróns comerciais cambian porque o prezo do carbono trae riscos e beneficios.

A fabricación de aceiro verde ten problemas de prezo, pero os produtores con enerxía limpa teñen unha vantaxe no comercio de aceiro.

Hai que prestar atención. O futuro do comercio de aceiro dos Estados Unidos depende de como xestiones estas presións de carbono.

Claves para levar

O prezo do carbono está cambiando a forma en que se fabrica e vende o aceiro. As empresas deben cambiar para manterse fortes no mercado.

As formas máis limpas de fabricar aceiro poden reducir custos e axudar ás empresas a facelo mellor. As empresas deberían gastar cartos en tecnoloxía verde.

O mecanismo de axuste da fronteira de carbono da UE encarece as importacións de aceiro de altas emisións. Isto cambia o xeito no que se comercializa o aceiro en todo o mundo.

Os países con menores emisións obteñen beneficios no comercio de aceiro. A cota de mercado cambiará a medida que suban os prezos do carbono.

Traballar xuntos e ter unhas regras claras son importantes para unha competencia leal. Estas cousas axudan á industria siderúrxica a reducir o carbono con éxito.

Prezos do carbono e impacto na industria siderúrxica

Aumento dos custos para os produtores de aceiro

As empresas siderúrxicas agora teñen que facer fronte a novos custos. O prezo do carbono é unha parte importante da fabricación de aceiro hoxe. O sistema de comercio de emisións da UE é unha norma que outros lugares poderían utilizar en breve. Esta regra fai pensar ás empresas sobre como fabrican aceiro. Se usas antigas formas de fabricar aceiro, os teus custos aumentan. Os custos do carbono ocupan máis do teu diñeiro. Ten que planificar estes custos, e isto pode encarecer o seu aceiro. O Mecanismo de Axuste da Fronteira do Carbono da UE tamén cambia as cousas. Intenta evitar que o aceiro dos países de altas emisións sexa máis barato. Cando desaparecen os permisos gratuítos de carbono, pagas máis por cada tonelada de carbono. Isto fai que busque formas máis limpas de facer aceiro.

Brechas de eficiencia e División de Industria

Non todas as empresas siderúrxicas pagan o mesmo polo carbono. Como fabricas o aceiro decide o teu custo. Algunhas formas usan máis enerxía e producen máis carbono. Outras formas usan menos enerxía e producen menos carbono. Podes ver isto na seguinte táboa:

Método de produción |

Impacto dos custos do carbono |

Nivel de eficiencia |

BF-BOF |

Alto |

Por debaixo da media |

DRI-EAF |

Moderado |

Por riba da media |

chatarra EAF |

Baixo |

Por riba da media |

H-DRI-EAF |

Cero |

Alto |

Se usas un alto forno de osíxeno básico, pagas máis polo carbono. Se usas a redución directa baseada en hidróxeno, non pagas case nada polo carbono. Isto fai que algunhas empresas sexan máis fortes que outras. As empresas con métodos limpos poden vender aceiro por menos. As empresas menos eficientes teñen dificultades para manterse ao día. A diferenza de custos aumenta a medida que aumentan os prezos do carbono. Por exemplo, cortar unha tonelada de CO2 pode custar 110 dólares por algunhas formas ata 2030. A mellor tecnoloxía pode aforrar 20 dólares por tonelada de aceiro. O prezo do carbono divide a industria en líderes e os que se quedan atrás.

Incentivos para a produción de aceiro máis ecolóxica

Agora, hai unha gran razón para usar tecnoloxía de aceiro de baixo carbono. Os prezos do carbono e CBAM empúxano a utilizar formas máis limpas. Se usas a fabricación de aceiro a base de hidróxeno, podes reducir máis de 20 millóns de toneladas de CO2. A seguinte táboa mostra como os prezos do carbono cambian o custo do uso do hidróxeno:

Prezo do carbono ($/ton-CO2) |

Tipo de hidróxeno |

Competitividade de custos |

300 |

Verde H2 |

Custo competitivo |

120 |

Azul H2 |

Custo competitivo |

Cando os prezos do carbono son de 300 dólares por tonelada, o hidróxeno verde é unha boa opción. Incluso a 120 dólares por tonelada, o hidróxeno azul tamén é unha boa opción. Estes prezos fan pensar en novos investimentos. O aceiro verde axuda ao medio ambiente e axúdache a competir no mercado mundial. A medida que máis lugares usan o prezo do carbono, necesitas novas tecnoloxías para manter o teu mercado e controlar os teus custos.

Axustes de fronteiras de carbono e fluxos comerciais de aceiro

CBAM da UE e a perturbación do comercio global

O mecanismo de axuste das fronteiras do carbono da UE está a cambiar o comercio de aceiro. A UE cobra agora as emisións de carbono do aceiro que entra. Esta regra fai que o aceiro dos países con altas emisións custe máis. Os produtores de aceiro fóra da UE pagan máis se o seu aceiro ten máis carbono. Estes novos custos fan que as empresas pensen nas súas cadeas de subministración.

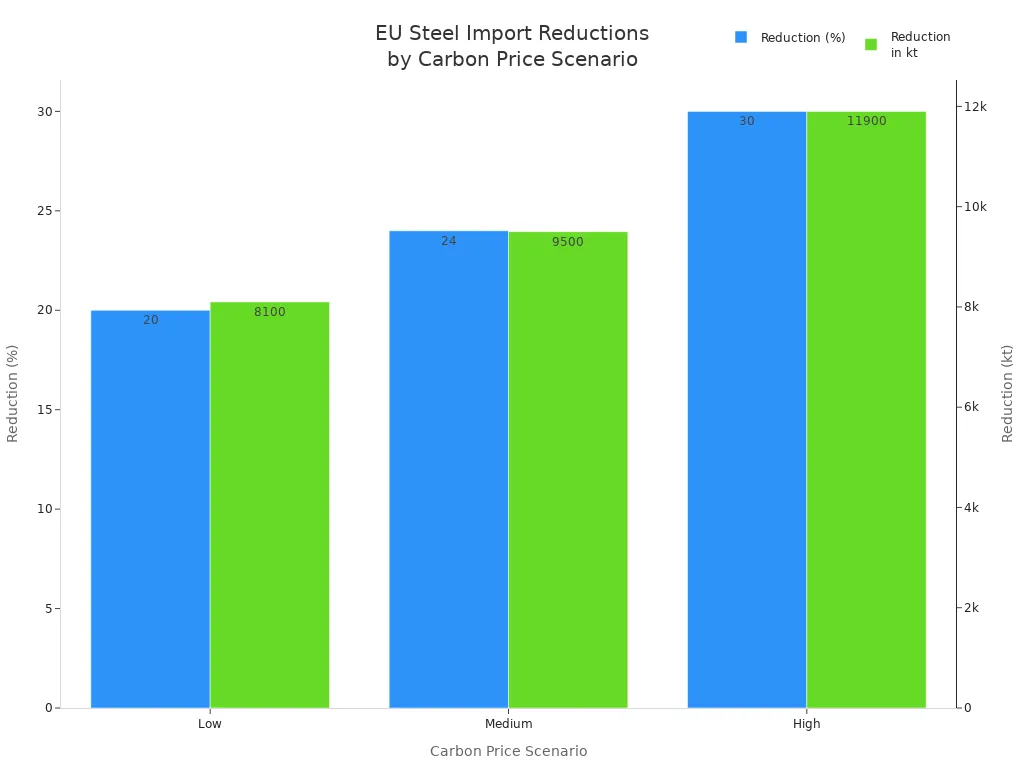

A UE pensa que as importacións de aceiro baixarán a medida que aumenten os prezos do carbono. Podes ver os números na seguinte táboa:

Escenario de prezos do carbono |

Redución prevista das importacións de aceiro da UE para 2034 |

Redución estimada en quilotóns (kt) |

Medio |

24 % |

9.500 kt |

Alto |

30 % |

11.900 kt |

Baixo |

20 % |

8.100 kt |

A UE recibe máis cartos cando os prezos do carbono soben.

Con prezos medios, a UE gaña máis de 4.100 millóns de dólares ao ano para 2034.

Os prezos elevados achegan máis de 4.400 millóns de dólares cada ano.

Os prezos baixos aínda dan uns 3.800 millóns de dólares ao ano.

Os fabricantes de aceiro fóra da UE afrontan novos problemas. Hai lagoas legais e regras complicadas que dificultan a planificación. Os fluxos comerciais cambian a medida que as empresas intentan seguir novas regras. Algúns preocúpanse polas loitas comerciais porque o CBAM afecta a países con leis ambientais máis débiles.

Respostas dos principais exportadores de aceiro

A países como China, India e Rusia non lles gusta o goberno da UE. Din que é inxusto e axuda ás empresas siderúrxicas da UE. Pensan que CBAM é unha barreira comercial. Na COP-28, os líderes destes países falaron en contra da norma. Dixeron que infrinxe as regras da OMC.

Estes países fan máis que queixarse. Comezan a facer os seus propios sistemas de comercio de emisións. India e China mesturan a crítica coa acción. Traballan en novas regras para os prezos do carbono nos seus mercados. Outros países loitan contra as leis e a política. Algúns queren rebaixas á exportación para protexer o seu comercio de aceiro. Estas rebaixas deteñen a fuga de carbono eliminando as taxas para o aceiro exportado. A xente discute se estes descontos seguen as regras da OMC ou poden causar novos aranceis.

Aquí tes unha táboa que mostra algunhas medidas políticas:

Medida política |

Impacto na industria siderúrxica |

Notas adicionais |

Mecanismo de axuste da fronteira de carbono (CBAM) |

Podería reducir as importacións de aceiro dos Estados Unidos nun 26% en 2024 e nun 55% en 2030 |

Pretende facer que o aceiro doméstico máis limpo sexa máis competitivo en custos |

Xeración de ingresos |

Aumento previsto dos ingresos dos produtores estadounidenses en 4.000 millóns de dólares en 2024 e en 8.500 millóns de dólares en 2030 |

Fondos para un maior investimento en descarbonización |

Descontos de exportación |

Proposta para evitar a fuga de carbono eximindo as mercadorías exportadas das taxas nacionais |

Existe un debate sobre o cumprimento da OMC e os posibles aranceis de represalia |

Cambio da cota de mercado no comercio de aceiro

A cota de mercado cambia a medida que aumentan os prezos do carbono. CBAM empurra aos fabricantes de aceiro a utilizar formas máis limpas. Os países con altas emisións perden a súa vantaxe. Os países con baixas emisións, como Ghana e Uzbekistán, fano mellor no mercado da UE. Mozambique paga máis e perde o seu lugar.

Agora, o comercio de aceiro axuda ás empresas que usan electricidade renovable, non carbón. A UE dá asignación gratuíta á tecnoloxía H2-DR no marco do EU ETS. Esta axuda fai que o aceiro a base de hidróxeno sexa máis forte no mercado. O aceiro chinés BF-BOF mantense forte durante un tempo, pero perde a H2-DRI-EAF a medida que os prezos do carbono aumentan.

Aquí tes unha táboa que mostra estas tendencias:

Tendencia/Impacto |

Descrición |

Cambia a aceiro de baixas emisións |

A introdución do CBAM está impulsando unha transición do aceiro baseado en carbón ao aceiro baseado en electricidade renovable, alterando as vantaxes comparativas entre os países. |

Paisaxe competitiva |

A tecnoloxía H2-DR recibirá unha asignación gratuíta no marco do EU ETS, que subvencionará efectivamente a produción de aceiro baseada en H2-DR, o que remodela a competitividade mundial. |

Costo-Competitividade |

O CBAM afecta significativamente a competitividade de custos das exportacións de aceiro á UE, co aceiro tradicional chinés BF-BOF que inicialmente mantén a competitividade pero que finalmente perdéraa ante as opcións H2-DRI-EAF. |

Consello: se queres que o teu comercio de aceiro siga sendo forte, debes investir en tecnoloxías máis limpas e ver os prezos do carbono.

O mecanismo de axuste da fronteira do carbono cambia as regras para o comercio de aceiro. Debes ver os prezos do carbono, as emisións e as novas políticas para manterte competitivo.

Desenvolvementos globais na descarbonización do aceiro

Diferenzas da política rexional

Diferentes lugares teñen as súas propias formas de baixar o carbono no aceiro. Europa utiliza o Mecanismo de Axuste da Fronteira do Carbono para controlar as importacións de aceiro. A UE quere ser líder no aceiro baixo en carbono. Establecen regras e prezos estritos. China produce máis da metade do aceiro do mundo. China traballa con Europa para facer estándares de aceiro verde. Os EUA usan aranceis para protexer o seu aceiro por seguridade. Estados Unidos tamén ten as súas propias regras para o aceiro. Estas regras cambian o custo do aceiro en cada lugar.

Os grupos chineses e europeos traballan xuntos nas regras do aceiro verde.

O CBAM de Europa cambia os custos para os fabricantes de aceiro en Estados Unidos e China.

A rexión MENA fabrica aceiro baixo en carbono pero ten problemas. A UE quere aceiro plano, pero MENA fabrica principalmente aceiro longo.

O aceiro europeo representa preto do 5% das emisións da UE. Isto significa que reducir as emisións é moi importante.

Subvencións e investimento do aceiro limpo

Os gobernos gastan cartos para axudar a facer aceiro verde. Europa dá 5.500 millóns de dólares para axudar a pagar as plantas DRI de hidróxeno. Isto cobre case un terzo dos custos do proxecto. O Departamento de Enerxía dos Estados Unidos dá 6.300 millóns de dólares para proxectos de enerxía limpa. Estados Unidos só paga a metade de cada proxecto como máximo. O subsidio máis alto dos Estados Unidos é de 250 dólares por cada tonelada de ferro. Isto é menos que a media en Europa. En conxunto, gástanse 26.600 millóns de dólares. Pero isto só axuda ao 1,2% do ferro do mundo para 2030.

Rexión |

Importe da subvención |

% dos custos do proxecto |

Capacidade Cuberta |

Europa |

5,5 millóns de dólares |

32 % |

17,6 millóns de t |

EUA |

6,3 millóns de dólares |

50 % (máximo) |

1,2% global |

As subvencións ao aceiro limpo axudan ás empresas a utilizar métodos baixos en carbono. O éxito depende da enerxía limpa e das novas tecnoloxías. Os altos custos dificultan o cambio das siderúrxicas estadounidenses. A axuda das políticas e as regras de Compra limpa fan o cambio máis rápido.

Riscos de fuga de carbono

Hai riscos cando as regras de carbono non son as mesmas en todas partes. Diferentes regras poden trasladar as emisións a outros países en lugar de reducilas. Cerca do 25% das emisións dos bens comercializados proceden da fuga de carbono. A UE fixo un plan por valor de 6.500 millóns de euros para deter a fuga de carbono no aceiro e os produtos químicos. CBAM axuda facendo que os importadores paguen o mesmo prezo do carbono. Isto pode reducir a fuga de carbono nun 19%. Os fabricantes de aceiro preocúpanse de trasladar as fábricas a lugares con regras débiles. Isto podería aumentar as emisións mundiais e provocar a perda de emprego.

Nota: cómpre ter coidado cos riscos de fuga de carbono. As regras desiguais poden cambiar o comercio de aceiro e aumentar os seus custos.

Retos e futuro da economía do comercio do aceiro

Lagoas políticas e necesidades de coordinación

Enfróntase a moitos desafíos xa que o prezo do carbono cambia o comercio de aceiro. Os países usan regras diferentes para o carbono, o que dificulta a competencia xusta. Algúns lugares céntranse só na redución do dióxido de carbono, pero esquécense dos impactos sociais e ambientais da minería e da siderurxia. Vese que os países manteñen chatarra de aceiro para si, o que impide que outros fabriquen aceiro verde. Esta tendencia pode prexudicar a descarbonización global.

Aquí tes algunhas lagoas políticas clave:

Moitos países queren manter a súa propia chatarra de aceiro, o que dificulta o acceso a outros recursos de aceiro de baixas emisións.

Os plans adoitan ignorar os efectos da minería e da siderurxia nas persoas e no medio ambiente.

O Sur global necesita máis aceiro para as necesidades básicas, pero o Norte global ten a maior parte da chatarra.

A reciclaxe limitada e as regras comerciais inxustas dificultan a obtención de aceiro sen emisións cero para algúns países.

Necesitas unha mellor cooperación internacional. Grupos como o Steel Standards Principles axudan creando formas comúns de medir as emisións. Nas grandes reunións, os líderes coinciden en que as regras compartidas facilitan o investimento en tecnoloxía limpa. Cando tes estándares claros, podes reducir os custos e axudar a todos a avanzar cara ao aceiro verde.

Perspectivas a longo prazo do comercio de aceiro

De cara ao futuro, verás grandes cambios no comercio de aceiro a medida que aumentan os custos do carbono. As proxeccións indican que as importacións de aceiro da UE poderían caer entre un 24 e un 30 % en 2034. As taxas de importación poden chegar ao 8 - 14 % dos prezos do aceiro en 2030, co que os prezos do carbono ascenderán a 147 dólares por tonelada para 2034. Estes custos máis elevados empurrarán a buscar novas formas de fabricar aceiro con menos emisións.

Os líderes do sector saben que hai que investir moito para descarbonizar o aceiro. É posible que necesites entre 2 e 3 billóns de euros para novas tecnoloxías e enerxía verde. Gobernos como Alemaña xa gastan miles de millóns para axudar. A industria siderúrxica está nun punto de inflexión. Podes utilizar a caída dos custos das tecnoloxías limpas e a crecente demanda de aceiro verde para manterte competitivo.

Podes aprender de países que establecen obxectivos claros e apoian a innovación. Cando os gobernos e as empresas traballan xuntos, obtén mellores resultados. As empresas estatais poden centrarse na descarbonización a longo prazo, non só nos beneficios a curto prazo. A competencia tamén axuda a atopar novas solucións.

Consello: estea atento a novas regras e prezos. Traballar con outros para establecer estándares xustos. Inviste en tecnoloxía limpa para manter o teu comercio de aceiro forte nun mundo con custos de carbono máis elevados.

Lección |

Descrición |

Direccionalidade clara |

Un forte apoio político orienta o futuro da siderurxia. |

Asunción de riscos |

Os gobernos deben compartir riscos para fomentar novas ideas. |

Titularidade estatal |

As empresas estatais poden centrarse en obxectivos a longo prazo, non só en beneficios. |

Competencia |

Máis competencia trae mellores solucións e cambios máis rápidos. |

Podes ver que a industria siderúrxica está cambiando moito. Os custos do carbono están facendo que o comercio mundial sexa diferente. Agora, os prezos do carbono e as regras de fronteira fan que o aceiro importado custe ata un 25% máis. Debes estar atento a como manexas o carbono. É importante comprobar as emisións e buscar novas regras. Cando máis xente quere aceiro verde, hai problemas e posibilidades de crecer. A seguinte táboa mostra o que debes pensar:

Riscos |

Oportunidades |

Tecnoloxía desactualizada |

Mellores datos de emisións e novas asociacións |

Cadeas de subministración complexas |

Cambio sistémico a través da colaboración |

Retos de transición laboral |

Crecemento nos mercados de aceiro verde |

FAQ

Que é un mecanismo de axuste de fronteiras de carbono?

Paga unha taxa cando importa aceiro con altas emisións de carbono a determinadas rexións. Esta regra asegúrate de que todo o aceiro teña o mesmo custo de carbono, non importa onde o fagas.

Como afectan os prezos do carbono ao comercio de aceiro?

Ves que os prezos máis altos do carbono fan que o aceiro de fontes máis limpas sexa máis atractivo. Os produtores con menores emisións poden vender aceiro a mellores prezos. Isto cambia quen lidera no mercado global do aceiro.

Por que os países usan sistemas de comercio de emisións?

Utiliza sistemas de comercio de emisións para limitar a contaminación. Estes sistemas establecen un límite de emisións e permiten que as empresas compren ou vendan dereitos de emisión. Isto axúdache a reducir as emisións ao longo do tempo e premia a produción máis limpa.

Que é o aceiro verde?

Chámaselle 'verde' ao aceiro cando o fabricas con menos carbono. Usa enerxías renovables ou hidróxeno en lugar de carbón. O aceiro verde axúdache a cumprir novas regras e mantén forte o teu negocio.

Como podes manterte competitivo mentres os custos do carbono aumentan?

Invistes en tecnoloxía máis limpa e observas novas regras. Traballa con socios para compartir ideas e reducir custos. Manterse informado axúdache a manter o teu lugar no mercado do aceiro.